Sparen? Waarom zou je dat nog doen?

Spaarrente idioot laag en stiekem negatief

- spaarrente

Het nieuwe jaar is begonnen. En niet alleen een nieuw jaar... een heel nieuw decennium is aangebroken! Met het knallen van de kurken hebben we de jaren '10 afgesloten en starten we vers met de jaren '20. Wat zullen die ons brengen?

We wensen je een lucratief 2020... ahum....

We kunnen wel roepen dat we je een lucratief 2020 wensen, maar op spaargebied is die kans helaas erg klein. De spaarrente is al beroerd laag en het ziet er niet naar uit dat hier binnen afzienbare tijd verandering in komt.

Hogere spaarrente kan vaak wel

Ondertussen is het ook zo dat nog steeds het merendeel van de Nederlanders bij één van de grootbanken zit. ING, Rabobank en ABN Amro hebben simpelweg slechte spaarrentes, toch blijven veel mensen er hangen. Bij een spaarrente van 0,01% - terwijl je op dit moment ook nog 0,2% kunt krijgen. Niet dat je daar nou rijk van wordt, maar het is wél 20x zoveel...

Wat is nu de hoogste spaarrente?

Eigenlijk verlies je geld op je spaarrekening

Een negatieve spaarrente, daar gaan de banken niet aan beginnen zeggen ze. Of in elk geval voorlopig niet. Dat is fijn om te weten, alleen zou je daardoor bijna vergeten dat je al geld verliest op je spaarrekening. Hoezo dan? Nou...wat dacht je van de inflatie?

Inflatie? Wat is dat ook alweer?

Even opfrissen: wat is inflatie? Het begrip is waarschijnlijk nogal ver-van-je-bed en vast niet iets waar je regelmatig over nadenkt. Het betekent niets anders dan dat je minder kunt kopen van je geld. Je euro's worden minder waard doordat de prijzen stijgen. Met hetzelfde bedrag kun je bij gestegen prijzen in de toekomst minder kopen.

Alles over inflatie en de actuele inflatiecijfers

Wat heeft dat te maken met mijn spaargeld?

Als je kijkt naar het rendement op je spaargeld moet je dus eigenlijk de inflatie wel meerekenen. Terwijl jouw geld op je spaarrekening staat te verstoffen wordt het dus minder waard. Kun je er minder van kopen. Dat is niet zo erg als de spaarrente die inflatie goedmaakt. Zo zou het moeten zijn: dat de rente die je krijgt ervoor zorgt dat je saldo groeit en er daardoor in ieder geval hetzelfde van gekocht kan worden.

Inflatie hoger dan spaarrente

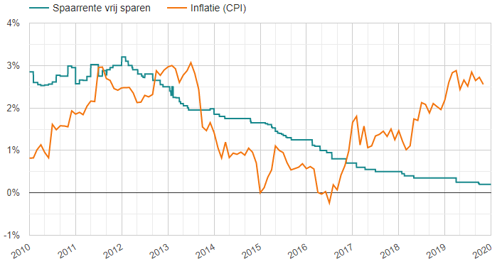

Helaas... dat is al een tijd niet meer het geval. Kijk maar eens naar deze grafiek:

De blauwe lijn is de gemiddelde spaarrente op vrij opvraagbaar spaargeld. Die was in 2010 nog bijna 3%, kwam daar zelfs iets bovenuit in 2012 maar ging daarna alleen maar naar beneden. Inmiddels hebben we bijna het nulpunt bereikt.

De oranje lijn is die van de inflatie in Nederland. Als de spaarrente de inflatie goedmaakt ligt de oranje lijn onder de blauwe. En dat is dus al sinds 2017 andersom.... De waardevermindering van ons geld is ruim hoger dan de spaarrente. Niet een beetje... terwijl de inflatie richting de 3% gaat staat de spaarrente bijna op nul. Overigens zal de inflatie in 2020 wel weer lager zijn - vorig jaar werd die sterk opgevoerd doordat we meer btw zijn gaan betalen vanaf 1 januari 2019.

Stiekem toch een negatieve spaarrente

Voor het verschil tussen de spaarrente en de inflatie hebben we een speciale term: reële spaarrente noemen we dat. Dat is waar de waarde van je geld werkelijk mee groeit. Of nou ja... groeit, als de rente hoger is dan de inflatie. De laatste jaren is er geen sprake van groei. De reële spaarrente is beneden nul. Stiekem toch een negatieve spaarrente!

Qua rente is het dus geen feest voor spaarders, dat is wel duidelijk. Heb je een hypotheek die je moet verlengen, dan is het wél feest: ook de hypotheekrente is waanzinnig laag.

We sparen niet voor de rente

Ondertussen sparen wij Nederlanders stug door. Sterker nog, het lijkt erop alsof we juist méér gaan sparen. Dat kan natuurlijk komen doordat het economisch allemaal beter gaat en we dus meer geld overhouden om apart te zetten. Maar dat doen we in elk geval niet voor de schamele spaarrente.

Waarom dan wel?

Waarom sparen we dan eigenlijk wel? Dat is voor iedereen anders.

De één heeft een duidelijk spaardoel. Een groot bedrag dat ze op een bepaald moment nodig hebben. Voor een grote aankoop, het aanvullen van het pensioen of het aflossen van de hypotheek bijvoorbeeld.

De ander spaart gewoon omdat het prettig is om geld achter de hand te hebben voor onverwachte situaties. Verstandig ook.

Weer een ander houdt gewoon geld over en wil niet de moeite of het risico nemen om er andere dingen mee te doen, zoals beleggen.

Welke reden je ook hebt om te sparen... wij zeggen: zorg in elk geval dat je er de maximale spaarrente uit haalt. Dus laat je geld niet staan op een rekening met 0,01% rente als je ook 0,2% kunt krijgen!

Misschien ook interessant om te lezen?

Is sparen bij een Nederlandse bank nog interessant?

Nederlanders kiezen vaker voor buitenlandse banken vanwege hogere rentes maar NL grootbanken blijven populair. Overweeg buitenlands sparen voor beter rendement.

Lees verder

Spaarnieuwtjes van maart 2024

In de maand maart 2024 was het vrij rustig met rentewijzigingen op spaarrekeningen. Toch waren er wel interessante ontwikkelingen bij spaarbanken!

Lees verder

Spaarrente komt tot rust - wat mogen we verwachten?

Het is rustig qua rentewijzigingen voor spaarrekeningen en deposito's. Wat kunnen we verwachten aan ontwikkeling van de spaarrentes?

Lees verder

Santander verhoogt spaarrente, Nederlandse Banken verlagen

Spaarrente Santander stijgt tot 3,66%, Nederlandse banken verlagen rente. Ondanks betere buitenlandse rentes, blijven Nederlandse spaarders lokale banken trouw.

Lees verderDeze website maakt gebruik van Cookies.