Als de ECB de rente verhoogt...

...krijg jij dan ook een hogere spaarrente?

- spaarrente

Heb je toevallig zondag naar College Tour gekeken? Daar was deze keer Christine Lagarde te gast. Wie? Christine Lagarde... best een belangrijke mevrouw: zij is de president van de Europese Centrale Bank (ECB). En de ECB - die is nogal leidend in wat er met de rente gebeurt.

Bizar lage spaarrente

Dat de rente op jouw spaarrekening bizar laag is heb je vast wel gezien. Of er iets over gehoord of gelezen, mocht je jouw spaarrente niet actief in de gaten houden. Misschien heb je ook wel iets meegekregen van de hard stijgende hypotheekrente. Dat geeft jou misschien al het idee dat de spaarrente ook omhoog zou moeten gaan.

Spaarrekeningen en deposito's

Tot nu toe is dat niet het geval, de rente op spaarrekeningen beweegt niet, terwijl de hypotheekrente dus omhoog schiet. Bij de deposito's zien we wel de nodige rentestijgingen langskomen. Maar ja, dan moet je je geld voor langere tijd vastzetten. Zéker als je het bij een Nederlandse bank wilt neerzetten, want daar zijn de rentes voor één of twee jaar vast nog niet om over naar huis te schrijven.

Korte en lange termijn rentes

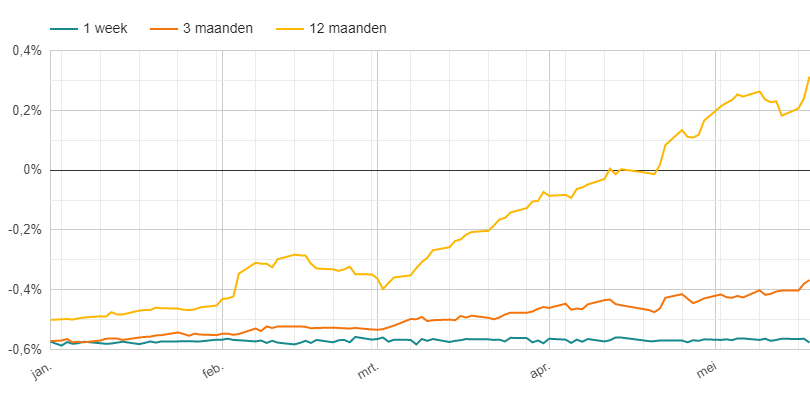

Hoe dat komt? Het heeft te maken met de verschillende soorten rente. Je hebt korte termijn rentes (geldmarkt) en lange termijn rentes (kapitaalmarkt). Hypotheken en langere termijn deposito's, daarbij beweegt de rente met de kapitaalmarktrente. Spaarrekeningen waar je altijd van kunt opnemen, daar draait het om de geldmarktrente. Die kun je volgen bij de Euribor-tarieven:

Bron: HomeFinance.nl

Nu denk je misschien: 'Ja maar die gele lijn, die stijgt toch?' Klopt. Alleen is dat de 12-maands Euribor, zeg maar 1 jaar vast. Waar we naar kijken voor de spaarrente op vrij opvraagbare rekeningen is de blauwe: de 1-weeks Euribor. Die staat al tijden op dit niveau en gaat vooralsnog ook nog niet om hoog. Is bovendien dik negatief. Die rente hangt sterk samen met de rente die de ECB vaststelt - die staat al heel lang op -0,5%.

Rente ECB omhoog met -,25%

De kans is groot dat de ECB die rente per juli gaat verhogen. Met 0,25% waarschijnlijk. Klaas Knot (president van DNB, De Nederlandsche Bank) hintte nog even naar een grotere stap van 0,5%, maar dat ontkrachtte Christine Lagarde in College Tour. Een verhoging met 0,25% betekent dat er nog steeds een negatieve rente staat van -0,25%. Dikke kans dat de 1-weeks Euribor daarmee ook wat omhoog gaat.

Jouw spaarrente ook omhoog?

En jouw spaarrente? De kans is dan weer niet zo groot dat die ook meteen verhoogd wordt. Het liefst zouden de banken waarschijnlijk iedereen een negatieve spaarrente toebedelen, dat je moet betalen voor je spaargeld. Dat moeten zij immers ook als ze geld bij de ECB stallen. Dat ze het niet doen is puur om grote onrust te voorkomen - en omdat de overheid zo'n negatieve rente voor de gemiddelde consument ook niet okay vindt.

Grens negatieve rente

Dus hebben ze alleen een negatieve rente ingesteld voor de echt grote spaarders. Vanaf een grens van bijvoorbeeld €100.000. Dat hebben de meeste mensen niet op hun spaarrekening staan. Experts verwachten dat die grens hooguit verhoogd zal worden na de renteverhoging door de ECB - niet dat de spaarrente voor gewone spaarders omhoog gaat.

Leuker kunnen we het niet maken...

Misschien ook interessant om te lezen?

Is sparen bij een Nederlandse bank nog interessant?

Nederlanders kiezen vaker voor buitenlandse banken vanwege hogere rentes maar NL grootbanken blijven populair. Overweeg buitenlands sparen voor beter rendement.

Lees verder

Spaarnieuwtjes van maart 2024

In de maand maart 2024 was het vrij rustig met rentewijzigingen op spaarrekeningen. Toch waren er wel interessante ontwikkelingen bij spaarbanken!

Lees verder

Spaarrente komt tot rust - wat mogen we verwachten?

Het is rustig qua rentewijzigingen voor spaarrekeningen en deposito's. Wat kunnen we verwachten aan ontwikkeling van de spaarrentes?

Lees verder

Santander verhoogt spaarrente, Nederlandse Banken verlagen

Spaarrente Santander stijgt tot 3,66%, Nederlandse banken verlagen rente. Ondanks betere buitenlandse rentes, blijven Nederlandse spaarders lokale banken trouw.

Lees verderDeze website maakt gebruik van Cookies.