Wat een raar spaarjaar - 2022!

Rente vloog omhoog, toch verlies op je spaargeld

- spaarrente

Zo aan het eind van het jaar is het altijd leuk om even terug te kijken: wat is er allemaal gebeurd sinds januari? Dat is voor 2022 een heleboel - ook als het gaat over sparen. Een behoorlijk raar spaarjaar...

Rente omhoog gevlogen

In 2022 is de rente omhoog gevlogen. Dat begon bij de kapitaalmarktrente (lange termijn) al in januari, de kortste rentes bleven op hun bizar lage niveau tot in juli.

Marktrentes in beweging

We hebben het dan over de marktrentes, die bepaald worden door vraag en aanbod op de kapitaal- en geldmarkt. Die hebben grote invloed op de rentes die voor ons als consument gelden bij hypotheken, leningen en sparen. Ze waren in 2022 enorm in beweging, die marktrentes.

Spaarrentes & Euribor

Naar welke marktrente kijken we dan? Voor de rente op spaarrekeningen naar de kortste (1 weeks) Euribor, voor deposito's ligt het aan de looptijd. Geld vastzetten voor 1 jaar, daarvoor kijken we naar de 12-maands Euribor.

Spaarrekeningen: variabele rente

Op jouw spaarrekening krijg je een variabele rente. Dat betekent simpelweg dat de bank het rentepercentage iedere dag kan aanpassen. Dat doen ze niet elke dag, maar het kán. Zo kunnen ze makkelijk inspelen op de marktontwikkelingen. Die ontwikkelingen zijn zichtbaar op de geldmarkt, bij de 1-weeks Euribor.

Korte Euribor & ECB-rente

Die korte Euribor gedraagt zich ongeveer in dezelfde lijn als de rente die de Europese Centrale Bank (ECB) vaststelt. De ECB heeft de rente dit jaar maar liefst 4x verhoogd, dat zorgt ook steeds voor een sprong in de 1-weeks Euribor.

Grote verschillen in spaarrentes

Dat banken naar de Euribor kijken wil niet zeggen dat ze die ook precies volgen. Ze mogen helemaal zelf weten welke rente ze vergoeden, er is niks verplicht. Dat maakt ook dat de verschillen in spaarrentes zo groot zijn: onze Nederlandse grootbanken vergoeden nu 0,25%, kleinere banken in ons land betalen 0,75% tot 1,05% en in andere EU landen kun je zelfs tot 1,30% rente krijgen.

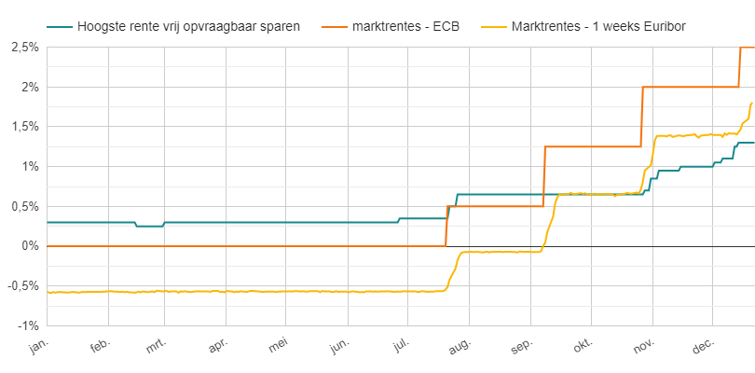

Het is wel leuk om te zien hoe de hoogste spaarrente (die dus niet in Nederland te krijgen is) zich gedraagt in vergelijking met de korte Euribor en de ECB rente:

Spaarrente verder omhoog in 2023

Extra interessant is dat de Euribor nu boven de hoogste spaarrente ligt. Dat is normaal gesproken niet zo, waardoor je zou kunnen verwachten dat de spaarrentes nog een stuk verder kunnen stijgen. Ook omdat de ECB hoogstwaarschijnlijk nog nieuwe rentestappen gaat zetten. Hogere ECB-rente => hogere korte Euribor => hogere spaarrente.

Deposito's: vaste rente

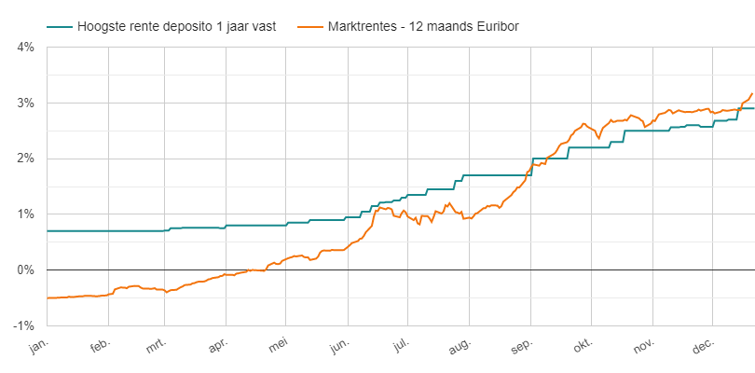

Een deposito betekent dat je spaargeld voor een langere tijd vastzet. Dat kan bij sommige banken voor een paar maanden, bij de meeste voor 1 of meerdere jaren. De rente voor 1 jaar vast is heel leuk te vergelijken met de 12-maands Euribor:

Deze lijn ziet er duidelijk anders uit dan die van de rente op spaarrekeningen.

Veel concurrentie uit andere EU-landen

Ook bij de deposito's komen de hoogste rentes duidelijk niet uit Nederland. Bij het vastzetten van spaargeld is nog veel meer concurrentie van banken uit andere EU-landen. Lang niet al die banken bieden vrij opvraagbare spaarrekeningen aan in Nederland. De lijst met buitenlands aanbod bij 1-jaars deposito is lang: de eerste Nederlandse bank zien we pas op plek 15 in de vergelijking.

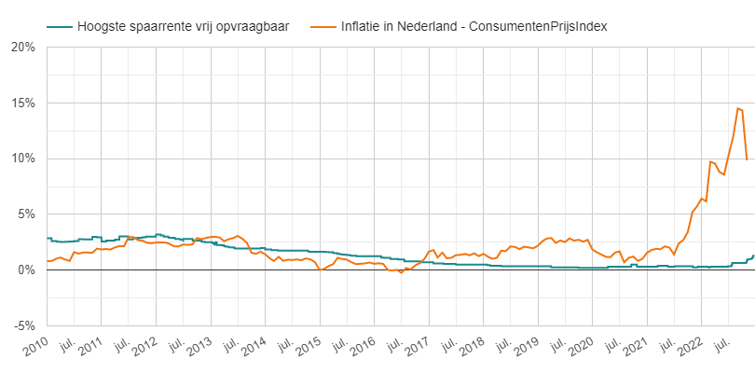

Eigenlijk flink verlies op spaargeld

Het klinkt allemaal leuk, die stijgende rentes op spaarrekeningen en deposito's. Toch lijd je dit jaar eigenlijk een flink verlies op je spaargeld - ook al krijg je meer rente. We hebben in 2022 te maken met een bizar hoge inflatie: je geld wordt in rap tempo minder waard.

Wat is inflatie ook alweer?

Inflatie betekent dat je - door de hogere prijzen - in de toekomst minder kunt kopen van je euro's. Die prijsstijgingen gingen hard dit jaar: in september en oktober waren de prijzen zelfs meer dan 14% hoger dan een jaar eerder. Daar kun je met deze spaarrentes helaas in de verste verte niet tegenop boksen. In financiële termen zeggen we dan dat de 'reële rente' (de rente die je krijgt -/- de inflatie) negatief is.

Toch blijven sparen

Je kunt nu misschien denken: 'Verlies? Laat ik dan maar stoppen met sparen!' Dat is natuurlijk niet zo'n goed idee, want sparen doe je niet alleen maar voor de rente. Je wilt er een doel mee bereiken. Of een buffer opbouwen. Die buffer is juist enorm fijn in onzekere tijden.

Zorg voor de hoogste spaarrente

Nu de rente bij allerlei banken weer iets gaat voorstellen is het wel steeds lucratiever om te kijken waar je de hoogste rente krijgt. De verschillen groeien, en de Nederlandse grootbanken (ABN Amro, ING, Rabobank, SNS) doen niet veel moeite om je een goede spaarrente te geven.

Spaargeld verhuizen, weg bij die grootbank

Het is heel simpel om een rekening te openen bij een andere bank met een betere rente en je spaargeld te verhuizen... zonde om dat niet te doen. Goed voornemen voor 2023?

Misschien ook interessant om te lezen?

Is sparen bij een Nederlandse bank nog interessant?

Nederlanders kiezen vaker voor buitenlandse banken vanwege hogere rentes maar NL grootbanken blijven populair. Overweeg buitenlands sparen voor beter rendement.

Lees verder

Spaarnieuwtjes van maart 2024

In de maand maart 2024 was het vrij rustig met rentewijzigingen op spaarrekeningen. Toch waren er wel interessante ontwikkelingen bij spaarbanken!

Lees verder

Spaarrente komt tot rust - wat mogen we verwachten?

Het is rustig qua rentewijzigingen voor spaarrekeningen en deposito's. Wat kunnen we verwachten aan ontwikkeling van de spaarrentes?

Lees verder

Santander verhoogt spaarrente, Nederlandse Banken verlagen

Spaarrente Santander stijgt tot 3,66%, Nederlandse banken verlagen rente. Ondanks betere buitenlandse rentes, blijven Nederlandse spaarders lokale banken trouw.

Lees verderDeze website maakt gebruik van Cookies.